어제는 회식 이슈로 포스팅을 하지 못하였고 오늘도 퇴근이 늦어지면서 글이 좀 늦게되었습니다.

전일 금 가격이 조정받는듯 하더니 오늘 또 상승하는 모습을 보였습니다.

오늘 엄지포트는 -0.2% 정도로 약보합 하는 모습이었습니다.

리밸런싱으로 인해 금 비중이 줄어들며 오늘은 약간 아쉬운 모습을 보였습니다.

이와 별개로 저는 계좌 운용 측면에서 연금저축을 적극적으로 활용하기로 하였습니다.

ISA계좌의 종목을 전부 연금저축 계좌로 옮겼고, KRX 금현물 계좌의 금도 전부 매도한 후 ACE KRX 금현물 ETF를 매수하였습니다.

이에 관해선 기회가 생기면 포스팅 하도록 하겠습니다.

최근 시장의 가장 큰 관심사는 미국 1월 CPI(인플레이션 우려)와 트럼프 행정부의 상호 관세 정책, 그리고 러-우 전쟁 종전 협상 소식입니다.

CPI가 예상보다 높게 나오면서 금리 인하 기대가 후퇴했으나, 종전 협상 착수 가능성과 자동차·의약품 관세 면제 이슈가 부각되자 주식시장은 급락 대신 오히려 저가 매수세가 유입되는 흐름을 보였습니다.

국내 증시에서는 건설·철강·조선·기계 등 재건 수혜 업종 및 자동차·2차전지가 관세 완화 기대감에 강세를 나타내며 코스피 지수는 2,580선을 돌파했습니다.

미국 증시 역시 장 초반 급락 후 “전약후강”으로 마감했고, 달러인덱스는 종전 기대감으로 장중 급등 폭을 일부 반납해 보합권에서 마무리됐습니다.

국제유가는 전쟁 종식 기대와 원유 재고 증가가 맞물려 2~3% 급락했으며, 금 가격도 인플레이션 부담은 있지만 지정학 리스크 완화 기대로 하락 전환했습니다.

전반적으로 시장은 "인플레 우려 vs 지정학·무역 갈등 완화" 라는 상반된 재료가 공존해 변동성이 확대되고 있으나, 긍정적 뉴스(종전, 관세 면제)에 더 민감하게 반응하는 모습입니다.

1월 CPI가 예상보다 높게 발표되면서 인플레이션 우려와 금리 인하 기대 약화가 시장 분위기를 주도했습니다.

이에 뉴욕증시에서 다우와 S&P500이 하락, 나스닥이 소폭 상승해 혼조세로 마감했고, 특히 장 초반 급락 후 저가 매수세가 들어와 낙폭을 줄이며 “전약후강” 모습을 보였습니다.

국채금리는 CPI 발표로 큰 폭(10bp 안팎) 상승했으며, 달러인덱스 역시 한때 크게 올랐다가 우크라이나 전쟁 종전 기대감(트럼프-푸틴 통화)으로 일부 되돌렸습니다.

국제유가는 종전 협상 소식과 원유 재고 증가로 2~3%대 급락, 에너지주가 타격을 받았습니다.

또한, 트럼프 대통령이 예고한 “상호 관세” 발표가 임박해 무역 갈등 우려가 다시 부각되고 있으나, 자동차·제약 등 일부 품목 면제 가능성이 언급되어 산업별 희비가 엇갈리고 있습니다.

전반적으로 미국 CPI가 예상치를 상회해 인플레이션 우려와 금리인하 기대 후퇴라는 부정적 이슈가 있었으나, 트럼프 대통령의 자동차·의약품 관세 면제 가능성과 러-우 전쟁 종전 협상 착수 소식이 시장을 크게 끌어올렸습니다.

우크라이나 재건 수혜가 예상되는 건설·기계·철강·조선 등 경기민감주가 강세를 보였고, 자동차·2차전지도 관세 리스크가 완화될 수 있다는 기대에 급반등했습니다.

시가총액 상위 대형주(SK하이닉스·LG에너지솔루션·현대차 등)도 일제히 상승하며 코스피 지수는 2,580선을 상향 돌파했습니다.

반면, 일정 부분 매물이 나온 소프트웨어·엔터·은행·보험 등은 하락했으며, 외국인은 금융주와 일부 대형주에서 순매도를 보였습니다.

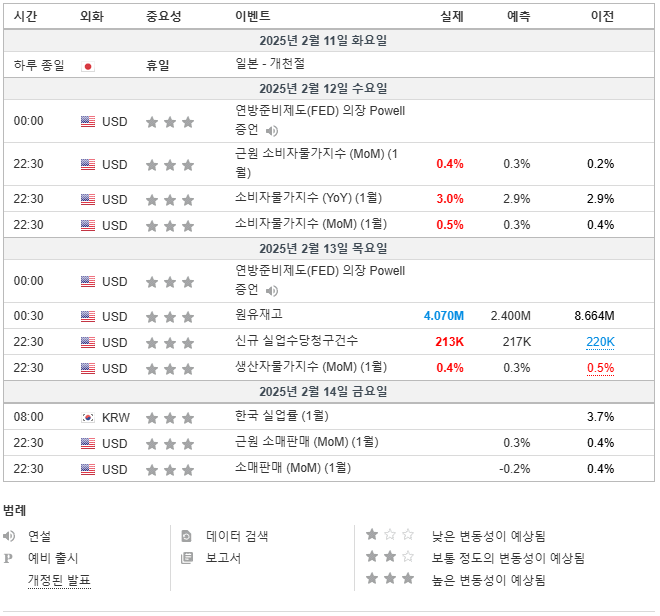

전일 22시 30분 미국 근원 소비자물가지수(CPI)는 0.4%로 발표돼 예측치 0.3%를 상회하는 모습을 보였습니다.

전일 22시 30분 미국 소비자물가지수(CPI)는 MoM 0.5%로 발표돼 예측치 0.3%를 상회하는 모습을 보였습니다. YoY로는 3.0%로 발표돼 예측치 2.9%를 상회하는 모습을 보였습니다.

오늘 00시 30분 미국 원유재고는 407.0만 배럴로 발표돼 예측치 240만 배럴을 하회하는 모습을 보였습니다.

오늘 22시 30분 미국 신규 실업수당청구건수는 21.3만 건으로 발표돼 예상치 21.7만 건을 하회하는 모습을 보였습니다.

오늘 22시 30분 미국 생산자물가지수(PPI)는 0.4%로 발표돼 예측치 0.3%를 상회하는 모습을 보였습니다.

◈ 오늘 외환시장에서 미국 달러화 대비 원화 환율의 주간 거래 종가는 전 거래일보다 5.16원 내린 1,447.95원을 기록했습니다.

미국의 인플레이션(1월 CPI)이 예상보다 높게 나왔음에도 시장이 받는 충격은 제한적이었습니다.

CPI 발표 직후 달러와 국채금리가 상승해 증시가 일시 급락했으나, 트럼프 대통령이 러시아·우크라이나 대통령과 통화를 통해 종전 협상을 시작할 수 있다고 발표하면서 위험선호 심리가 회복됐습니다.

달러인덱스는 장중 급등 후 반납(보합 수준)했고, 뉴욕증시는 저가 매수세가 유입되며 낙폭을 크게 줄였습니다.

특히 유로화가 우크라이나 종전 기대감으로 강세를 보이면서 달러 약세로 전환되는 흐름이 나타났습니다.

국내외 증시 역시 이 같은 흐름을 따라가면서, 원화가 1,450원 아래로 내려섰습니다(1,447.95원).

한편, 국제유가는 전쟁 종식 가능성에 급락했고, 금 가격도 인플레이션 지표 부담과 달러 강세분을 일부 반영하며 하락했습니다.

앞으로 종전 협상 진전 속도와 연준의 추가 정책 발언이 시장 방향을 결정할 핵심 이벤트로 부상하고 있습니다.

◈ 오늘 코스피지수는 전장보다 1.36% 오른 2,583.17로 장을 마쳤습니다.

전일 해외증시 약세에도 우크라이나 전쟁 종전에 대한 기대감 등으로 상승 출발한 증시는 장중 일본 증시 강세 보이는 가운데, 전기전자주 중심 기관 매수세 유입되며 1%대 상승 마감하였습니다.

① 업종동향 : 업종 전반 강세 ◈ 大(+1.3%), 中(+1.5%), 小(+1.0%)

○ 건설 +3.3%, 의료·정밀기기 +3.3%, 기계·장비 +2.8%, 화학 +2.7%

② 주요 투자자별 동향 : 매수(기관) vs. 매도(외국인, 개인)

○ 외국인(억원) : 금융 -1,715, IT서비스 -350, 음식료·담배 -334

◈ 코스닥지수는 전장보다 0.55% 오른 749.28로 거래를 마쳤습니다.

미국 트럼프 행정부의 자동차·의약품 대상 상호관세 부과 제외에 대한 기대감 등으로 2차전지주 중심 강세 보이며 상승 마감하였습니다.

① (업종) : 비금속 +3.3%, 전기·전자 +2.3%, 금융 +2.3%

② (투자자) : 매수(외국인, 개인) vs 매도(기관)

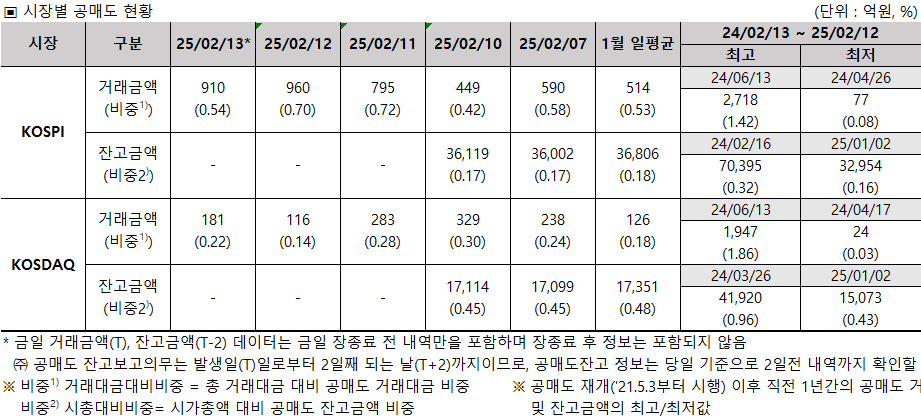

◈ 02/13 장종료 기준 공매도 거래대금은 1,091억 원(전체 거래대금 대비 약 0.43%)으로 전 거래일 대비 약 15억 원 증가하였습니다.

* 금융감독원, 한국거래소, 각종 보고서 및 생성형 인공지능 등을 참고하여 작성하였습니다

'재테크 > 증시분석' 카테고리의 다른 글

| 유예된 관세, 다가오는 협상…희망과 불안이 교차하는 장 [25/02/14(금)] (0) | 2025.02.15 |

|---|---|

| 금, 하늘을 날고 철강은 흔들려도, 우리는 꿋꿋하다 [25/02/11(화)] (2) | 2025.02.12 |

| 흔들리는 증시 속에서 차분함을 가져보자 [25/02/10(월)] (1) | 2025.02.10 |

| 뱉은 말은 주워 담을 수 있지만 실적은 주워 담을 수 없다 [25/02/07(금) 증시리뷰] (1) | 2025.02.07 |

| 창 밖은 눈이 내리지만 증시에는 봄바람이 분다 [25/02/06(목) 증시 리뷰] (2) | 2025.02.06 |