금요일 야간부터 시작되는 미국 증시 리뷰를 매주 작성하고 싶었지만, 지난주에는 작성하지 못했고 이번 주는 하루 늦은 일요일에 올리게 되었습니다.

국내 증시는 열리지 않다 보니, 앞으로 어떤 방식으로 글을 구성할지 고민이 필요할 것 같습니다.

금 가격은 차익 실현 매물이 출회되면서 큰 폭으로 하락했습니다.

특히, 한국은 金치 프리미엄까지 붙어 있는 상황이라, 금요일에 리밸런싱을 하지 못한 점이 더욱 아쉽게 느껴지는 시점입니다.

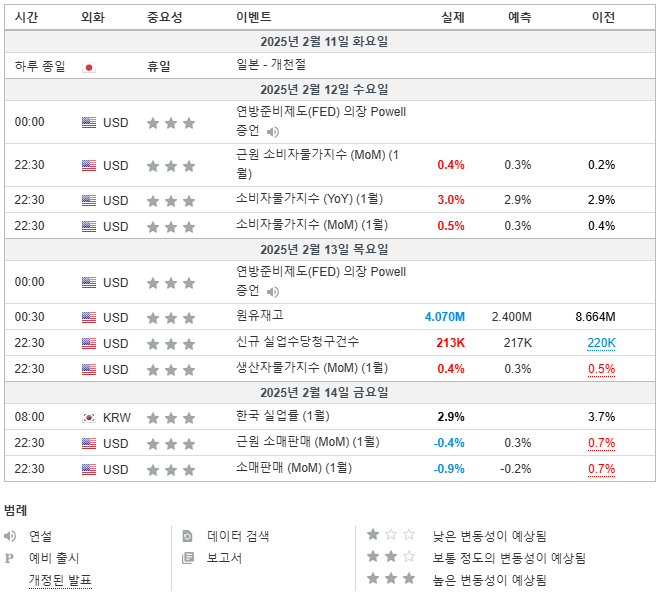

연준은 소매판매(-0.9%) 감소로 인한 소비 둔화 신호와, CPI·PPI 상승으로 인한 인플레이션 지속 가능성 사이에서 고민을 이어갈 것으로 보입니다.

저는 미국의 2024년 9월 50bp 금리 인하 예상을 보고, 상당히 착잡한 심정을 느꼈습니다.

제 개인적인 생각이지만, 낮은 물가와 높은 성장을 통해 미국 경제를 ‘골디락스’로 이끌 영웅이 될 수 있는 기회를 스스로 걷어차고, 오히려 정권에 우호적인 정책을 펼쳤다는 느낌이 들었습니다.

그러면서도 여전히 영웅이 되고 싶다는 미련을 버리지 못한 모습으로 보입니다.

저는 전 재산을 투자하고 있을 뿐만 아니라, 레버리지까지 활용하는 투자자이지만, 앞으로도 투자할 시간이 많이 남아 있기에, 고금리를 장기적으로 유지하며, 거품 없이 천천히 성장하는 시장을 더 선호합니다.

하지만 현실적으로는 무너진 금융 시스템 속에서 버블과 붕괴를 반복하는 시장이 계속될 가능성이 높다고 생각합니다.

이는 투자자들에게 지속적인 어려움을 안겨줄 것입니다.

그렇기에 저는 중앙이 없는 건전한 화폐인 비트코인을 더욱 선호하게 되는지도 모르겠습니다.

결과적으로, 소비 둔화(소매판매 -0.9%)와 인플레 지속(CPI·PPI)이라는 엇갈린 신호가 혼재된 상황이며, 트럼프의 상호 관세 부과 시점이 지연된 점은 단기적 안도감을 주고 있습니다.

이에 뉴욕증시는 당분간 빅테크·성장주 중심의 상승 흐름과 전통 산업주의 눈치 보기가 이어질 전망입니다.

그러나 4월 이후 관세가 실제로 발효될지, 인플레이션이 어느 정도 둔화할지에 따라 시장의 방향성이 달라질 수 있으므로, 중장기적으로는 분산투자와 이벤트 모니터링을 병행하는 보수적 접근이 유리해 보입니다.

오늘은 증시에 주요 지표 발표가 없었습니다.

전일 22시 30분 미국 근원 소매판매는 MoM -0.4%로 발표돼 예상치 0.3%를 하회하는 모습을 보였습니다.

전일 22시 30분 미국 소매판매는 MoM -0.9%로 발표돼 예상치 -0.2%를 하회하는 모습을 보였습니다.

◈ 오늘 외환시장에서 미국 달러화 대비 원화 환율은 전 거래일보다 0.62원 내린 1,440.51원을 기록했습니다.

달러화가 2거래일 연속으로 하락하면서 달러인덱스가 106~107선으로 내려왔습니다.

미국 1월 소매판매(-0.9%)가 시장 예상(-0.1%)을 크게 밑돌고, 전월 수치가 상향 조정되긴 했으나 결과적으로 소비 둔화 우려가 부각되면서 연준의 금리 인하 기대를 다시 높였습니다.

여기에 트럼프 발(發) 관세 이슈가 예상만큼 강력하지 않을 것으로 보이는 분위기와 러시아-우크라이나 종전 기대(미 부통령과 젤렌스키 회동)가 유럽 경제를 부양할 가능성을 키웠습니다.

이에 유로화가 강세를 보였고, 엔화 역시 달러 대비 약세 폭을 줄이며 달러-엔이 뉴욕 장 후반 반락했습니다.

시장 참가자들은 “소매판매 둔화와 관세 악재 완화가 겹쳐 달러에 대한 매도 심리가 강해졌다”고 평가하며, 3월 FOMC에서 금리 동결 가능성이 97.5%까지 상승했다고 보고있습니다.

다만 제조업 생산이 다소 부진(자동차 생산 감소)해 경기 불안 요소를 남겼고, 연준의 실제 정책 결정까지는 추가 지표(고용·물가) 확인이 필요하다는 시각도 존재합니다.

* 각종 보고서 및 생성형 인공지능 등을 참고하여 작성하였습니다.

'재테크 > 증시분석' 카테고리의 다른 글

| 관세 구름은 걷히지 않았지만, 순환매 바람은 거세다 [25/02/18(화) 증시 리뷰] (2) | 2025.02.18 |

|---|---|

| 소매판매 부진, 오히려 증시에는 봄바람 [25/02/17(월) 증시 리뷰] (2) | 2025.02.17 |

| 유예된 관세, 다가오는 협상…희망과 불안이 교차하는 장 [25/02/14(금) 증시 리뷰] (1) | 2025.02.15 |

| 인플레의 불씨, 종전의 불씨, 시장의 불꽃 [25/02/13(목) 증시 리뷰] (2) | 2025.02.13 |

| 금, 하늘을 날고 철강은 흔들려도, 우리는 꿋꿋하다 [25/02/11(화) 증시 리뷰] (2) | 2025.02.12 |